SECTION SE-Unsa du LOIRET - 4 IMPASSE DU CARDINAL MORLOT - 45000 ORLEANS

Tél. 02 38 78 05 10 - Por. 06 75 37 19 62 - 45@se-unsa.org

Fil RSS

Fil RSS

Chaque annûˋe, vous devez complûˋter et vûˋrifier votre dûˋclaration dãimpûÇts. Voici quelques ûˋlûˋments pratiques pour vous y aider.

LES ETAPES DE LA DECLARATION

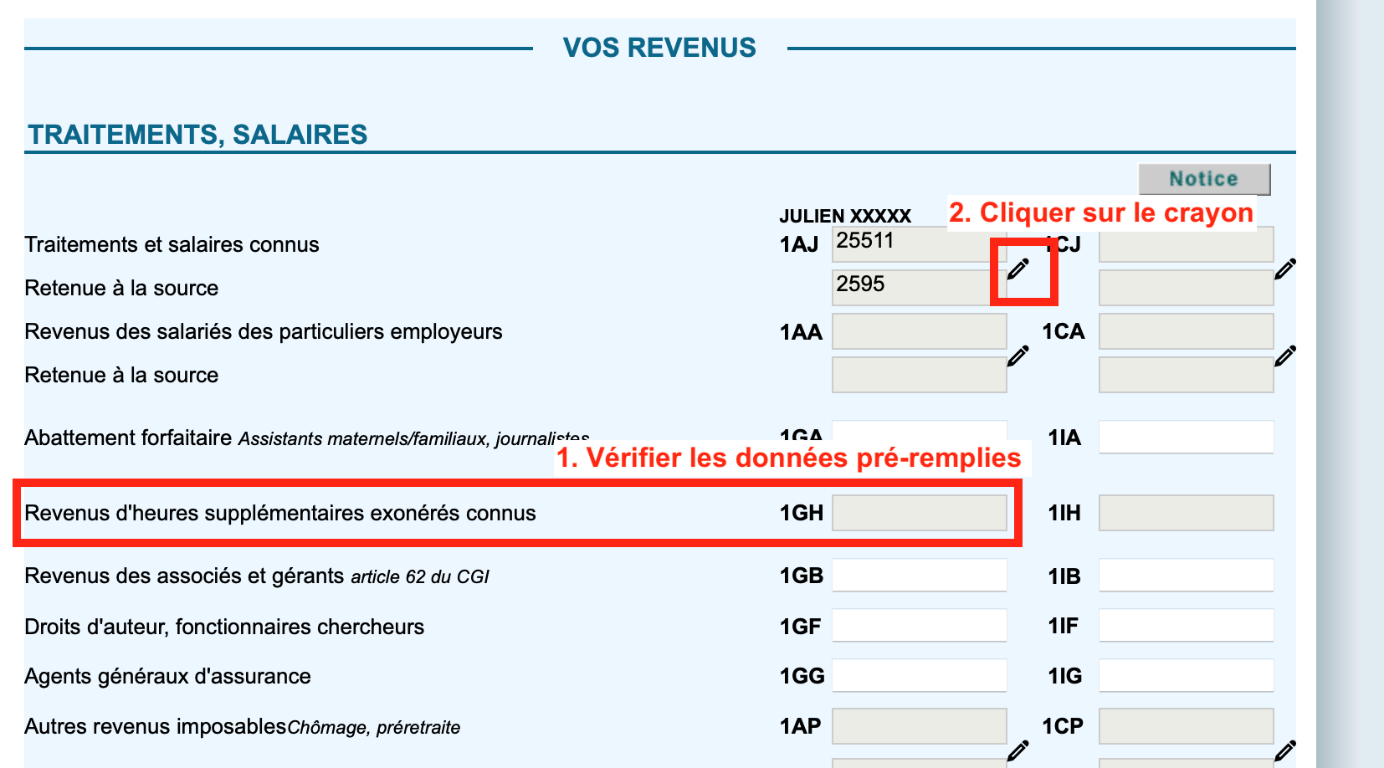

1. Tûˋlûˋcharger son attestation fiscale sur le site ENSAP pour trouver vos revenus de 2021 ;

2. Se connecter au portail des impûÇts ;

3. Vûˋrifier ou complûˋter le montant de vos revenus et de vos heures supplûˋmentaires dûˋfiscalisûˋes ;

Pour le second degrûˋ :

- Il faut dûˋclarer vos heures supplûˋmentaires dûˋfiscalisûˋes.

- Pour connaûÛtre le montant net de vos heures supplûˋmentaires exonûˋrûˋes, il faut multiplier par 0.93319 le montant brut donnûˋ par votre attestation fiscale.

Pour le premier degrûˋ :

- Les enseignants qui assurent des surveillances dãûˋtudes pour la mairie doivent bûˋnûˋficier de la desocialisation et dûˋfiscalisation pour cette rûˋmunûˋration si l'on se rûˋfû´re au dûˋcret nô¯ 2019-133 du 25 fûˋvrier 2019.

4.Nãoubliez pas de valider !

5. En tant quãadhûˋrent au SE-Unsa,

- vous pouvez recopier le montant de votre cotisation syndicale (cases 7AC et 7AE)

- Vous trouverez lãattestation fiscale de lãannûˋe 2021 û votre disposition dans votre espace adhûˋrent sur le site http://www.se-unsa.org/.

Si vous avez dûˋjû activûˋ votre espace adhûˋrent, une fois votre identifiant et mot de passe saisis, dans le sommaire de lãespace, vous trouverez lãonglet ô¨ûditer son attestation fiscale ô£.

Si vous nãavez pas activûˋ votre espace adhûˋrent, le Guide_espace_ouverture vous permettra dãactiver votre espace. Vous aurez besoin de votre numûˋro de syndiquûˋ

En cas de souci pour accûˋder û votre Espace adhûˋrent et/ou votre attestation fiscale, nãhûˋsitez pas û revenir vers nous en nous envoyant un mail sur 45@se-unsa.org

Votre cotisation donne lieu û un crûˋdit d'impûÇts ûˋquivalent û 66 % de son montant (si vous n'ûˆtes pas imposable, vous recevez un chû´que ûˋquivalent û ce montant de la part du Trûˋsor public) !

LES FRAIS REELS OU L'ABATTEMENT DE 10%

En dûˋclarant ses impûÇts, nous avons le choix entre l'abattement de 10% et les frais rûˋels. Si vos frais professionnels sont supûˋrieurs û 10% alors il est conseillûˋ de choisir de dûˋclarer des frais rûˋels.

- Il est possible de dûˋclarer tout le matûˋriel qui est utilisûˋ dans le cadre professionnel, comme par exemple l'achat d'un ordinateur ou de tout ûˋquipement informatique.

- Il en est de mûˆme pour les frais liûˋs aux trajets domicile-travail, dans la limite de 80 KM aller-retour par jour. Bien sû£r, vous devez pouvoir justifier de tous ces dûˋplacements en cas d'inspection et vous ne pouvez pas dûˋclarer ceux qui vous sont remboursûˋs.

- Si les horaires de travail ou la distance entre le travail et le domicile ne permettent pas de rentrer prendre son repas, il est possible de dûˋduire la part du repas qui dûˋpasse le forfait des impûÇts.

- Si une piû´ce est rûˋservûˋe û votre travail dans votre habitation, vous pouvez dûˋclarer tous les frais de cette piû´ce proportionnellement û la surface de l'habitation.

- d'autres dûˋpenses liûˋes û votre mûˋtier, peuvent aussi ûˆtre prises en compte : frais de prûˋparation de concours, papier, stylos, classeurs, cartouche d'encre, livres, DVD, abonnement û des magazines, visite de musûˋes pour prûˋparer une visite scolaire ...

- si vous avez dû£ prendre un deuxiû´me logement car votre rûˋsidence professionnelle est trop ûˋloignûˋe de la rûˋsidence familiale, vous pouvez dûˋduire les frais qui sont en double, comme par exemple : billets de train et d'avion jusqu'û la rûˋsidence commune, loyers, taxe d'habitaiton, abonnement (eau, ûˋlectricitûˋ, internet), ...

N'hûˋsitez pas û regarder les informations publiûˋes sur le site des impûÇts.

| Pûˋtition | |

|

|

|

|

| Nos campagnes | |

Santûˋ

|

|

|

|

Aides spûˋcifiques

|

|

|

|

Mouvement

|

|

|

|

Conditions de travail

|

|

|

|

Concours

|

|

|

|

|

|

| |

Je mãinscris |