Fil RSS

Fil RSS

En

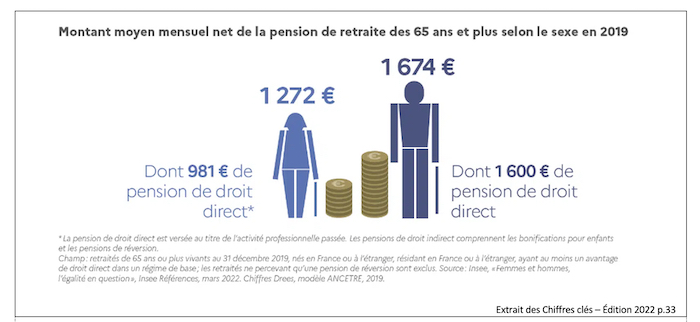

raison de salaires plus bas et de carriû´res discontinues, les femmes

cotisent gûˋnûˋralement moins pour leur retraite. Consûˋquence : les femmes

touchent en moyenne une pension infûˋrieure de 40% û celle des hommes.

Contrairement û ce que prûˋtend la Premiû´re ministre, comme le met en

ûˋvidence lãûˋtude dãimpact jointe au projet de rûˋforme, les femmes seront

plus pûˋnalisûˋes.

Avec

le systû´me actuel, les femmes sont dûˋjû les grandes perdantes. En

effet, les inûˋgalitûˋs de salaires, y compris û diplûÇme ûˋquivalent, et la

carriû´re professionnelle souvent saccadûˋe des femmes, rythmûˋe par des

temps incomplets frûˋquemment subis et des taux dãactivitûˋ plus faibles,

agissent comme une « double peine » pour les femmes û la retraite. Or,

la rûˋforme envisagûˋe va aggraver cette situation.

Les inûˋgalitûˋs salariales sont au céur des inûˋgalitûˋs de pensions

û travail ûˋgal, les femmes gagnent en moyenne 16,1% de moins que les hommes.

Dans

la fonction publique, la diffûˋrence de salaire est de 11,6 % au

dûˋsavantage des femmes. En fin de carriû´re celle-ci atteint 18%. En

effet, si les femmes y sont trû´s majoritaires elles sont, en revanche,

surreprûˋsentûˋes dans la catûˋgorie C, cãest-û -dire la catûˋgorie la moins

rûˋmunûˋrûˋe de la fonction publique.

Une majoritûˋ de femmes exclues du minimum vieillesse û 1200 euros

Le

rapport du Conseil dãorientation des retraites (COR) en septembre

dernier rappelait que les femmes sont moins souvent en emploi que les

hommes, quel que soit lãûÂge. Les chiffres clûˋs de 2022 font apparaûÛtre

que cet ûˋcart dãemploi est, selon les classes dãûÂge, de 4 û 8,4 % en

deûÏû de celui des hommes, avec un ûˋcart maximal entre 25 et 49 ans.

En 2022 le taux de pauvretûˋ varie selon le sexe et la configuration familiale :

- 35% des personnes pauvres, cãest-û -dire dont le niveau de vie est infûˋrieur au seuil de pauvretûˋ (soit 1 102 euros par mois en 2019) sont des mû´res de famille monoparentale.

- Les femmes sont plus nombreuses û vivre en dessous du seuil de pauvretûˋ : 4,9 millions contre 4,3 millions dãhommes en 2019.

La « mesure sociale phare »

exclut de fait la plupart des femmes puisque le minimum vieillesse

annoncûˋ û 1200 euros ne peut les concerner quãû la condition dãune

carriû´re complû´te.

Pûˋnibilitûˋ du travail et usure professionnelle : cela concerne aussi les femmes

Les

femmes sont nombreuses û exercer des mûˋtiers prûˋcaires, pûˋnibles et

avec des horaires atypiques dont lãusure professionnelle nãest pourtant

pas toujours reconnue, les privant ainsi du droit aux dûˋparts anticipûˋs

pour pûˋnibilitûˋ.

Reculer lãûÂge

lûˋgal de dûˋpart û la retraite, cãest donc risquer dãexposer davantage

les femmes û des conditions de travail difficiles sans ûˋgards pour leur

santûˋ.

Le temps partiel des femmes impacte û la baisse le montant de leur pension

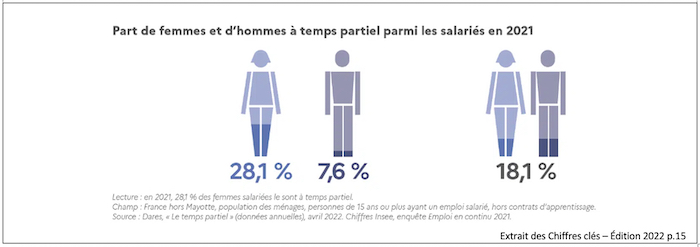

Le

temps partiel concerne essentiellement les femmes : 1 femme sur 4

contre 1 homme sur 10. Dans la moitiûˋ des cas, il est pris pour raisons

familiales, cãest-û -dire pour ûˋlever les enfants.

Or,

si le travail û temps partiel nãa pas dãincidence sur la durûˋe

dãassurance prise en compte pour la retraite, il en a sur la durûˋe de

cotisation et le montant de cette derniû´re.

Les femmes seront bien les grandes perdantes

Dãaprû´s

le projet de rûˋforme du gouvernement, elles devraient attendre entre 6

et 8 mois de plus pour partir û la retraite. Ce sont les gûˋnûˋrations de

femmes nûˋes û partir de 1980 qui subiront le plus cette injustice

sociale. Les concernant, lãallongement moyen de lãûÂge du dûˋpart û la

retraite sera de 8 mois supplûˋmentaires, contre 4 mois de plus pour les

hommes.

Lorsque la

Premiû´re ministre affirme que les femmes bûˋnûˋficieront dãune retraite

plus ûˋlevûˋe, cãest une contre-vûˋritûˋ si on compare, û 64 ans, femmes et

hommes.

En effet, les femmes ne

bûˋnûˋficieront plus de la surcote ûˋventuelle û laquelle donnait droit une

carriû´re complû´te û partir de 62 ans et dont elles auraient pu

bûˋnûˋficier avant la rûˋforme.

Dûˋjû amorcûˋ par la rûˋforme Touraine

de 2014, lãallongement de la durûˋe de cotisation û 43 annuitûˋs pour

partir û taux plein interviendrait dû´s 2027 et non plus en 2035 comme

initialement prûˋvu.

Pourquoi ce

phûˋnomû´ne concerne-t-il davantage les femmes que les hommes ? Celles-ci

bûˋnûˋficiaient de trimestres validûˋs grûÂce au congûˋ maternitûˋ leur

permettant, dans certains cas, de partir û taux plein û 62 ans.

Dûˋsormais, ces trimestres ne seront plus dãaucune utilitûˋ pour les

femmes qui devront poursuivre, quoi quãil en soit, leur activitûˋ jusquãû

64 ans.

Enfin, la

Premiû´re ministre avance que les pensions des femmes seraient plus

importantes aprû´s la rûˋforme. Si cela est exact, il est malhonnûˆte de

prûˋsenter cela comme un effet de la rûˋforme.

En

rûˋalitûˋ, cela tient au fait que, depuis plusieurs dûˋcennies, les femmes

travaillent et donc cotisent davantage. La rûˋforme nãa aucun effet

bûˋnûˋfique sur le montant des pensions des femmes, bien au contraire : le

report de lãûÂge dãouverture des droits pourrait conduire de nombreuses

femmes û avoir une retraite minorûˋe par rapport û celle dont elles

bûˋnûˋficieraient sans report de lãûÂge lûˋgal de dûˋpart.

Lãavis du SE-Unsa

Pour

le SE-Unsa, la rûˋforme proposûˋe qui vise donc û augmenter lãûÂge de

dûˋpart û la retraite et û allonger la durûˋe de cotisation pûˋnalise

davantage les femmes, qui ont des carriû´res plus courtes et des salaires

plus bas que les hommes. Cette rûˋforme menace les femmes dãavoir plus

de difficultûˋs û atteindre les conditions dãûÂge et de cotisations

requises pour une retraite complû´te.

Lorsque

le ministre de lãûconomie et des finances affirme que le problû´me des

inûˋgalitûˋs femmes-hommes nãest pas le problû´me posûˋ par le systû´me des

retraites, il se trompe.

Ces

questions doivent impûˋrativement faire lãobjet de mesures effectives

afin de rûˋduire les inûˋgalitûˋs existantes et garantir une retraite

ûˋquitable pour toutes les femmes.